世帯年収700万円、フルローンで7戸の区分マンションを購入したが将来が不安

以前お取引のあったお客様からのご紹介の事案。

共働きのご夫婦。世帯年収は約700万円。数年前に不動産会社が勧めるまま、7戸の投資用区分マンションを購入。

全部賃貸しているが、空室になる度にお金がかかり、実際に儲かっているのか、今後マンションが下落したらどうなるのか不安でたまらない。

共働きのご夫婦。世帯年収は約700万円。数年前に不動産会社が勧めるまま、7戸の投資用区分マンションを購入。

全部賃貸しているが、空室になる度にお金がかかり、実際に儲かっているのか、今後マンションが下落したらどうなるのか不安でたまらない。

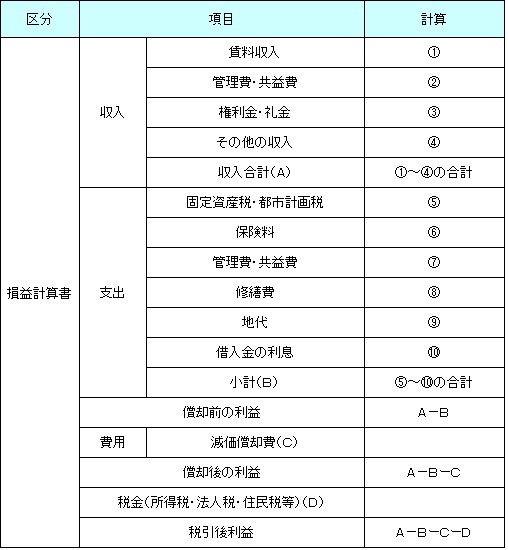

給与所得者の方は、建物の減価償却分で所得税や住民税の節税対策をしながら、賃料収入を得て、老後の備えにと、賃貸する為のマンションを購入される方も多くいらっしゃいます。

それは素晴らしい事と思いますが、問題はフルローンで購入している事です。

不動産は必ずリスクを伴います。

例えば空室リスク。空室になったら賃料は入ってきませんが、ローンの支払いはしなくてはなりません。

だからと言って、サブリースした場合は、相場より低い賃料になってしまいます。

それから天災。これによって不動産の価値が一気に下がる、もしくは建物が消滅するというリスクがあります。

頭金をある程度入れている場合や、現金の余剰がある場合は、万が一のリスクにも備える事が可能ですが、キャッシュフローが無い場合、何かあったら売るしかなくなります。

売ったときに、ローンが完済できる価格で売れれば良いのですが、不動産は景気の良し悪しに影響を受けます。

時期によっては、ローンの残債よりも低い価格でしか売れない場合もありますね。

そうなると、物件を売ったのに、更に現金を用意しなければなりません。

お客様の現在の収入や、キャッシュフローをお聞きして、立地や築年数を考え、7戸のうち3戸を売却。

キャッシュフローがある程度、潤沢になりましたので、残りの物件は所有し続けることをお勧めしました。

投資用不動産を販売する不動産会社は、とにかく売れれば良い、と考える担当者も多いので気を付けたいですね。