最近の銀行融資動向と収益不動産市場

2018.06.15

『最近の銀行融資動向と収益不動産市場』

というテーマで菅井俊之さんの講演を聞いてきました。

実は菅井さんの講演は4年前にも聞いていましたが、

今回はテーマが良いのかスルガショックの後のせいか、

前回よりもはるかに濃い内容のお話でしたね。

元メガバンク支店長。

48歳で退職後は投資不動産オーナー。

昔と今の金融機関の体質の差、ここ数年の投資不動産市場のお話しから始まり、スルガショックや、悪質な仲介会社の手法など、僕も同意見の内容も多かったです。

まず、金融機関の収益物件(一棟アパート・マンション)の評価の算出方法がおかしい。

基本的に金融機関は、土地は路線価、建物は再調達価格で評価を算出する「積算価格」という評価を使っていますが、積算価格は駅からの距離や立地、地型等は関係ない評価方法であり、

例えば、駅徒歩20分の物件と駅徒歩1分の物件ですと、通常の販売価格は大きく変わりますが、積算価格はさほど変わらない事が多く、駅徒歩20分の物件のほうが融資が出やすくなります。

銀行はそれで本当に良いのか?

ダメですね。

なぜなら、評価の低い物件ほど融資をしてしまうからです。

もちろん購入する人も、融資が出るか出ないかが重要ですから、融資の出やすい駅徒歩20分の物件を購入してしまいますよね。

本来であれば収益還元法で評価すべきでしょうね。

そしてここ数年の不動産投資ブームに乗って、収益不動産を取り扱う一部の不動産会社は、大きな3つのウソを銀行と顧客に対して行いました。

≪3大ウソ≫

①自己資金の改ざん

古いATMを購入して通帳を偽造したり、ニセのネットバンキングのサイトを作ってウソの残高を銀行に提出したりした。

②二重売買契約

本当は1億5,000万円の売買契約なのに、銀行提出用に1億8,000万円の売買契約書を作成し頭金3,000万円を入れた事にした。

③1物件1法人

銀行の信用情報が個人しか無いのを良い事に、1物件購入ごとに法人を作らせ、初めて不動産投資をするかのように偽った。

この3大ウソが融資を受けた銀行にバレるのは時間の問題だそうで、特に③はこれから多く発見されるとのこと。

なぜなら、仮に10棟購入した場合、そのうち数棟はキャシュフローが回らなくなり、作った法人間でキャッシュを行ったり来たりするしかなくなり、銀行はそれを見逃さない。

それが判明した場合、銀行は融資金の回収に入る事となり、スルガショック後の現在は、昨年のような価格で物件は売れないので、破産者が増える事になる。

また、3大ウソをやっていた仲介会社に対し銀行は、その仲介会社経由のお客様は銀行が絶対に融資しないのだそう。

その仲介会社は倒産するしかなくなりますよね。

ちなみにスルガショック前後の各銀行融資の違いは、スルガショック前は1億5,000万円の物件に対して1億3,000万円~満額くらいの融資が出ていたのに対し、スルガショック後は9,000万円~1億円程度の融資しか出ない。

そうなると購入したい人はいても、融資が受けれないので購入できない。売りたい場合は価格を下げるしかない。という悪循環が起きている。

ここ数年の不動産投資ブームで、多額の損失をしてしまう人がたくさん出るはず。

その多くは、悪い仲介会社やメディアの影響で、物件を購入出来た段階で自分は成功者だと思い込み、購入後の修繕費や今後の収益性をしっかり考えていないため、数年後どうにもならなくなるでしょう。

当社のオーナー様の中には、そういう方はいらっしゃらないと思います。

昨年から、2018年は不動産市況はがらっと変わる、負の資産は売り抜けたほうが良いと、さんざんお話ししましたので。

私が思う本当の不動産資産とは、所有する棟数が多ければ良いものではなく、資産価値のある物件をいかに所有するか、そして良好に維持していくかが重要と思っております。

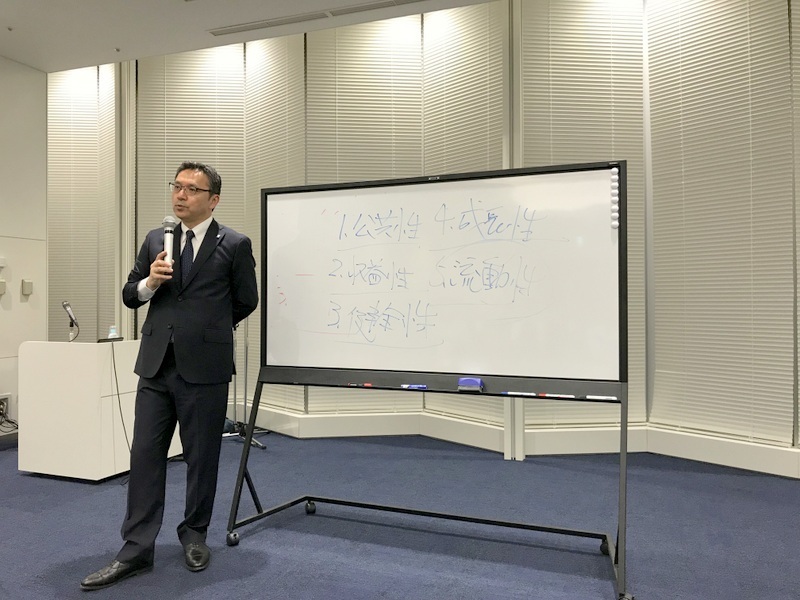

≪銀行融資の5原則≫

・公共性の高い事業(安全性)

・収益性

・健全性(社長・PL・純資産)

・成長性

・流動性(すぐに現金化できるか)

≪不動産価格に影響のある人物≫

・総理大臣

・日銀総裁

・金融庁長官

≪登記簿図書館≫